世界では半導体の需要が高まっているが、コロナ禍におけるサプライチェーンの停滞により供給が追い付いていない状況であります。先進国においては、自国または自社での半導体の確保について戦略を練っている中、日本はどのような半導体の戦略を考えているのかまとめていきます。

そもそも半導体とは

電気を良く通す金属などの「導体」と電気をほとんど通さないゴムなどの「絶縁体」との中間の性質を持つシリコンなどの物質の材料のことを「半導体」といいます。

ただ、ニュースなどでよく聞く半導体は、電化製品などの情報処理に用いられるトランジスタや集積回路のことを指しています。

半導体はPC、スマホ、デジタル家電、自動車などのあらゆる製品に搭載されています。

また、電車の運行システム、銀行や証券業務、社会インフラ全ての制御に至るまで使用されているので、現代の社会システムは半導体なくして有り得ない状態になっています。経済産業省も半導体について、5G、ビックデータ、AI、IoT、自動運転、スマートシティ、DXなどデジタル社会を支える重要基盤であり、安全保障にも直結する死活的に重要な戦略技術として考えています。

半導体を巡る世界情勢

20世紀においては米国、欧州、日本で半導体を寡占していましたが、現在では台湾、韓国、中国が台頭しており、各国がしのぎを削っている状態になっております。

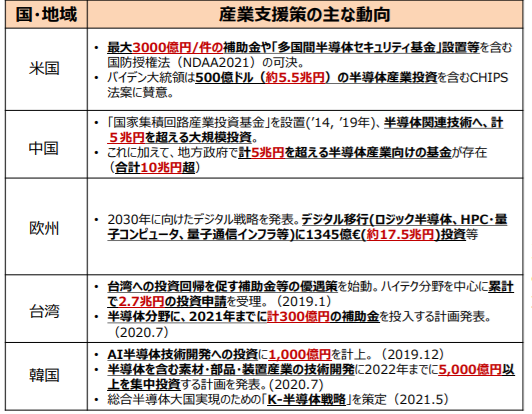

最近の動向を見ても、数兆円規模の支援策を行っています。

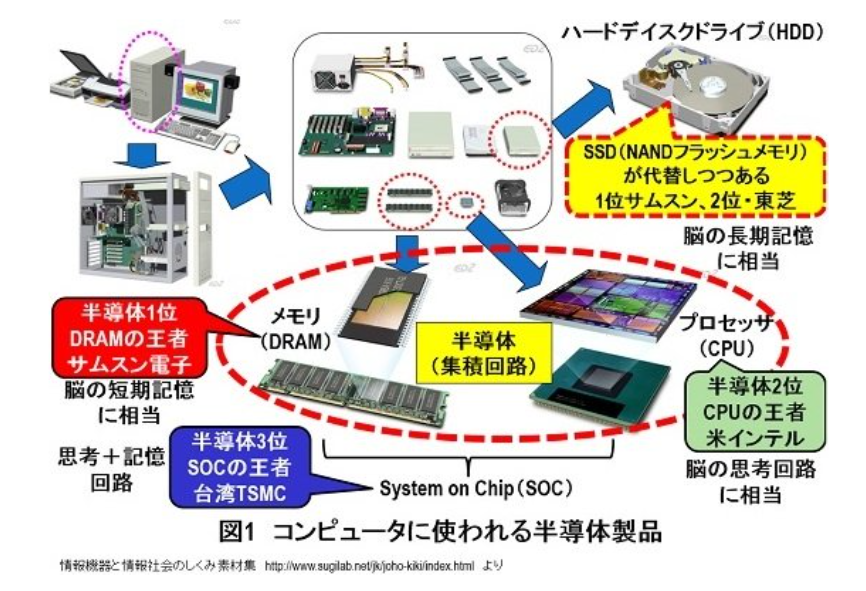

先ほどから半導体と一言で表していますが、その役割ごとに違う技術が必要になります。

例えば、PCを分解すると主要パーツは約10点あります。

特に重要なものが以下の3つです。

・CPU:中央演算処理装置。マウスやキーボードの操作性が滑らかであり、処理の速度が速いパソコンはこのCPUが高いと言えます。人間の頭脳に例えられます。

・メモリ(DRAM):SSDに記憶されたデータを高速で読み出し・書き込みをする。脳の役割でいうと短期記憶。

・SSD:データを保存する。脳の役割でいうと長期記憶。

最新機器がどんどん薄型になっています。半導体も同様に微細化が進んでいます。

より小さく、より高性能にしていくことが今後も求められるでしょう。

一方で、車に搭載するような半導体とスマホに搭載する半導体はサイズが大きく違いますし、性能が異なる半導体は同時に作ることができないということも供給が追い付かない原因でしょうか。

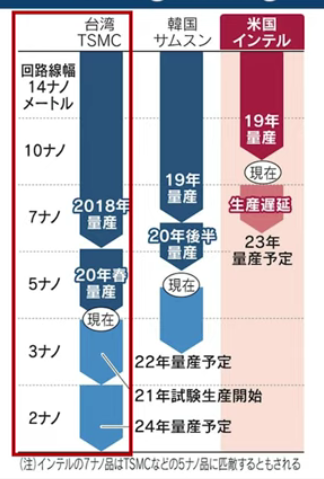

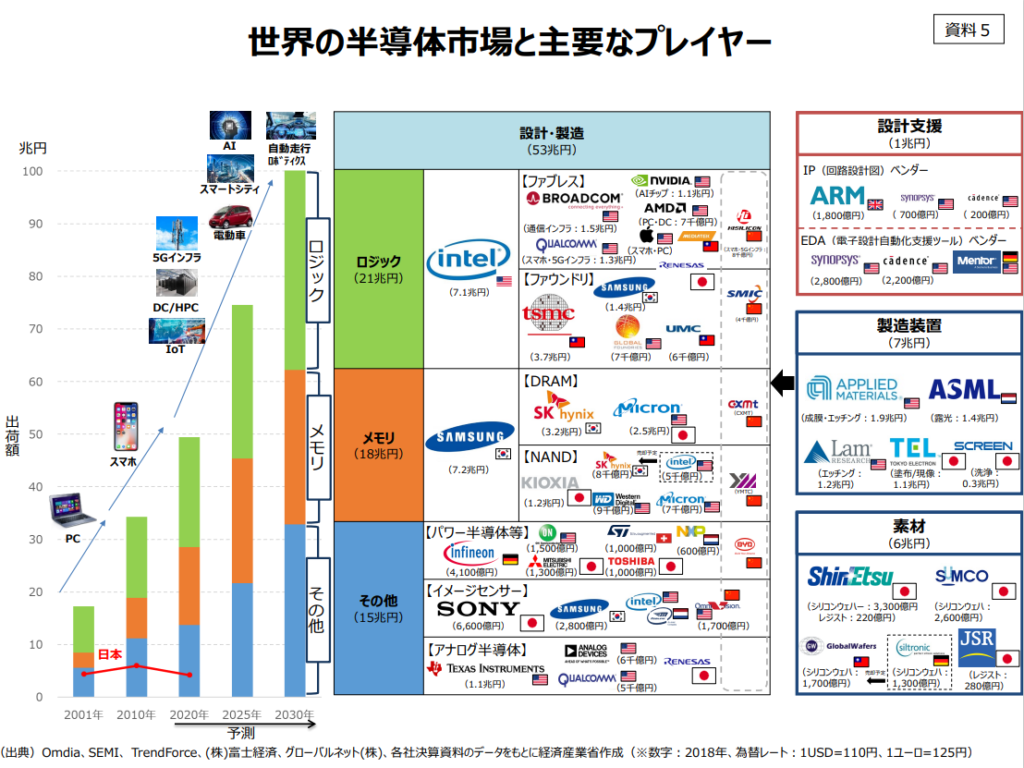

下図は経済産業省が半導体市場の主要プレイヤーを示したものです。

トップ3は、アメリカのインテル、韓国のサムスン、台湾のTSMCです。

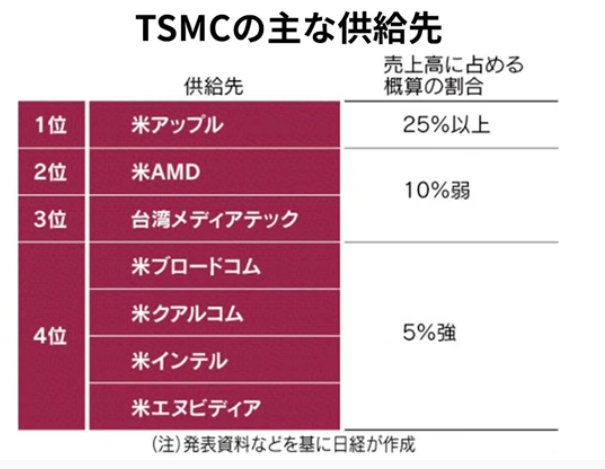

この中でTSMCはスマホで使用される5ナノの半導体を安定して供給できることから最も競争力があります。下図はTSMCの供給先です。

インテル入ってる?のインテルはパソコン向けの半導体生産に一日の長があるものの、スマホ向けでは後れをとっている状況です。

サムスンはスマホと半導体をどちらも作っていますが、生産に集中するTSMCと比べるとスピード感で劣る可能性が高いですし、韓国政府としても財閥であるサムスンを応援するような政策を採択しない可能性が高いです。

日本は土台となる素材を作る技術に長けているものの、設計と製造が極めて弱く、半導体産業の総合的な競争力はほぼ皆無と言っても間違いでしょう。

凋落した主要因としては…

1980年代の日米貿易摩擦による貿易規制。

親会社の下請け部門としての半導体工場。企業の競争力を失うことによる半導体事業の衰退へ。半導体を専門とするような設計と製造の水平分離化の失敗。

デジタル産業化の遅れ。

グローバル企業とのオープンイノベーションがなくエコシステムが構築できず、また国際的なアライアンスを築けず。

バブル後の不況により成長戦略に舵を切れず、思い切った投資ができず、そんな中で新たに台頭した国は思い切った設備投資を実施してきた。

…などがあります。

世界と比べてかなり遅れをとっています、人口減少が本格化する前の今が競争力を維持するギリギリ瀬戸際と言ったところでしょうか。

日本の戦略について

現在強味のある素材や製造装置の技術を伸ばし、TSMCなどの大手が日本の技術なしでは製造ができない状況にすることが重要でしょう。

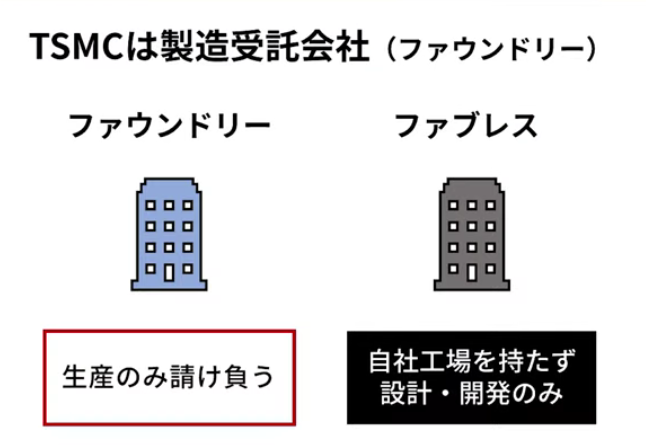

そのためにはTSMCなどの海外のファウンドリー(半導体集積回路の生産を専門に行う企業・工場。生産設備に莫大なコストがかかるため一つの企業が開発から生産まで一貫して行う業態から、ファウンドリーとファブレスの分業化が進んだ。)と国内装置・材料メーカーが連携して、技術開発を実施していかなければなりません。

また、開発拠点となるつくば・産総研を中心に、東大・筑波大・東北大など6つの機関(TIA:つくばイノベーションアリーナ)が連携してオープンイノベーションを進めていくようにしています。

先日、TSMCが熊本に半導体の新工場を建設する話がありました。

これは22~28ナノのミドルレンジの半導体になりますが、最先端技術の国内生産の拠点となる動きは極めて前向きなニュースであると思います。

半導体の供給をストップされることによって各産業は立ち行かなくなります。もっともっと積極的な投資、研究、開発を繰り返し、半導体を取り巻く競争力の回復を図る必要があります。

日本の半導体関連企業

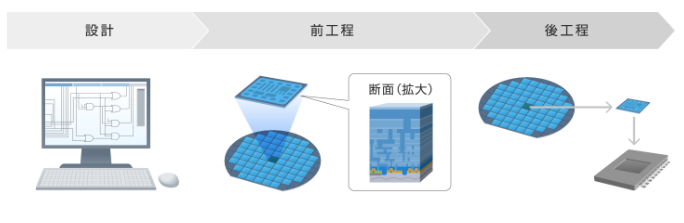

まず半導体を生産するために必要な工程は非常に多いです。

超簡単に分けると3つの工程になります。

設計はウエハー(ウェーハ)表面に転写する原版をフォトマスクに作成します。

前工程ではウエハーの作成を実施

後工程では、ウエハーから半導体を切り出して所定の位置に固定・封入します。

TSMCやサムスンが強いのは前工程といわれる部分です。ここで微細化等の加工が可能になるので、設備投資も工場一棟1兆円くらいするそうです。

日本が強みのある半導体の製造装置メーカー

DISCO:ウエハー製造における研磨装置、シェア60~70%。ダイジング装置(ワイヤーボンディングで使う装置)、シェア80%。

ニッタ・デュポン株式会社:研磨消耗品、シェア世界4位。

東京エレクトロン:ウエハーの被膜(成膜)装置、シェアは30~40%。感光材塗布装置、シェア87%。エッチング装置(酸化被膜を薬品で溶かす又は削る)、シェア26%。

SCREEN:ウエハー洗浄装置。3種類の洗浄方式がありそれぞれシェア45~75%。

NUFLARE:フォトマスク描写装置、シェア90%。非上場。

レーザーテック:マスクブランクス検査装置、なんとシェア100%。※レーザーテックはニッチトップを目指している企業。凄い。

日立ハイテク:エッチング装置、シェア5%。

荏原製作所:感光材剥離の平坦化(CMP)装置、シェア40%、世界2位。

東京精密:ダイジング装置(ワイヤーボンディングで使う装置)、シェア10%。

アドバンテスト:モールド検査装置、シェア55%。

日本が強みのある半導体材料メーカー

信越化学工業:シリコンウエハーの製造工程で使う単結晶シリコン、シェア35%、世界1位。

SUMCO:単結晶シリコン、シェア30%

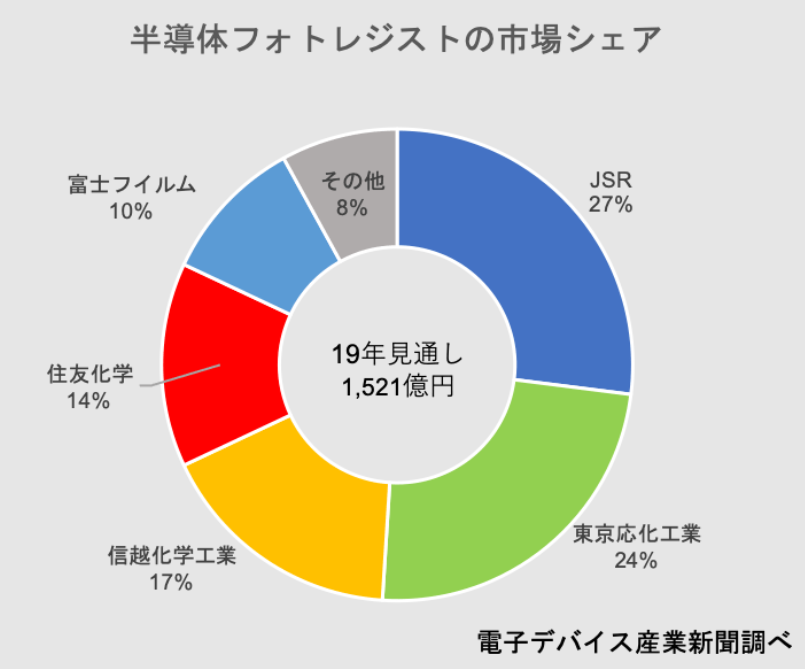

感光材(フォトレジスト)は日本の独擅場。90%は日本の企業でシェアしている。

※微細化に必要なEUV等で使用するレジスト(素材)は日本製のみ。

HOYA:フォトブランクス(回路を描写する前のマスク)、シェア70%。

リンテック:ダイジングテープ、シェア50%以上。

住友ベークライト:モールドの封止材、シェア1位。

シェアを見ると日本ナシでは半導体作れないと思ってしまうくらいですね。

今後10年、20年と今の豊かな生活を維持しようと思うとものづくりの力は必要です。

日本の半導体産業をしっかり応援していきましょう!

コメント